欧菲光2021年报预告透露了哪些重要信息?

2022年1月28日晚,欧菲光披露2021年年度业绩预告,预计归属于上市公司股东的净利润亏损19–27亿元。

公告中,公司表示2021年度业绩预亏主要原因有七点。

1、境外特定客户终止采购关系产生的影响:

(1)公司与特定客户相关的产品出货量同比大幅度下降。

(2)公司承担了与特定客户业务相关的子公司在终止采购关系后所产生的运营成本。

2、因国际贸易环境发生较大变化,公司H客户智能手机业务受到芯片断供等限制措施,导致公司多个产品出货量同比大幅下降。

3、公司对各类资产进行了全面清查,进行减值测试,对可能发生减值损失的资产计提减值准备。

4、结合公司实际情况,为盘活公司闲置资产,提高资产运营及使用效率,公司处置部分子公司的土地使用权及厂房,对报告期内的利润产生了不利影响。

5、公司对参股公司安徽精卓光显科技有限责任公司及其子公司的相关资产减值损失进行了补偿。详细内容请参见公司于2022年1月27日披露的《关于出售安徽精卓部分股权暨关联交易的进展公告》(公告编号:2022-006)。

6、公司相关参股公司报告期内经营出现亏损,导致公司承担相应的投资损失。

7、公司在发展核心业务的同时积极拓展新业务,布局智能汽车、VR/AR、工业、医疗、运动相机等新领域产品等光学光电业务,新业务研发投入较大,对报告期内利润产生了一定影响。

欧菲光全年业绩出现阶段性压力,但也向市场透露了重要信息:公司已剥离低效资产,聚焦主业提升效能,调整主营业务结构,稳步提升公司整体发展质量,揭开回暖序章。

重点开拓智能汽车领域,修复动力正积蓄

5G商用落地,使万物互联、海量数据传输、端边云高效协同成为可能。智能技术进一步渗透到人们生活,智能驾驶、智能家居、机器视觉等领域将全面兴起。智能化浪潮下,万物互联加速发展,智慧城市、智能驾驶、VR/AR等终端应用领域不断拓宽和深化,为光学赛道注入新活力,光学行业迎来全新的发展浪潮。

2021年,欧菲光发布《关于未来五年(2021-2025年)战略规划的公告》。欧菲光将以光学产业稳健发展为基础保障,加速发展智能汽车及新领域等创新业务,向产业链上游延伸,开拓新市场,构建智能手机、智能汽车、新领域三大板块的业务架构体系,提升自有完整产业链的核心竞争力,为客户提供一站式光学服务。

欧菲光曾多次公开表示,公司将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。

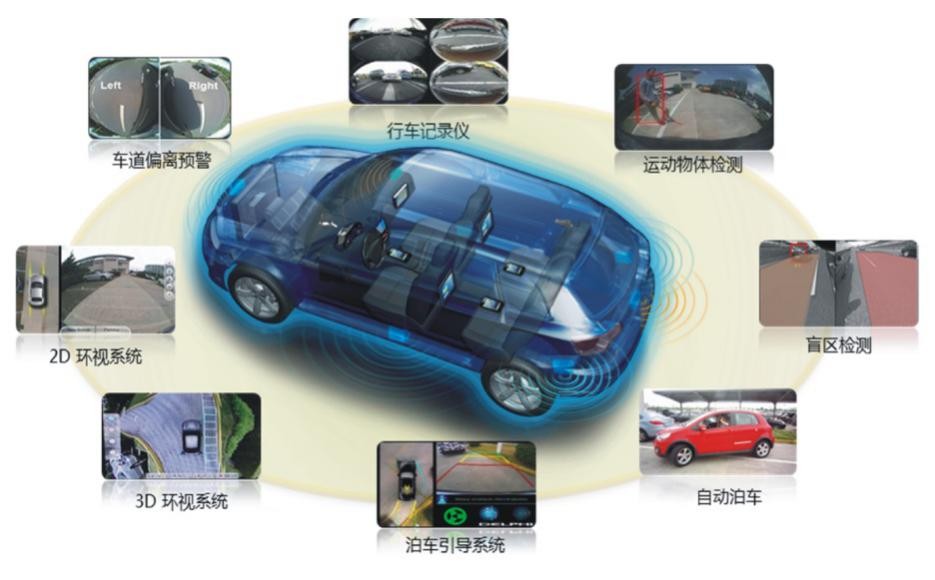

依托在光学光电领域的技术优势,欧菲光深度布局自动驾驶、车身电子和仪表中控,以

光学镜头、摄像头为基础,延伸至毫米波雷达、激光雷达、抬头显示(HUD)等产品,丰富

产品矩阵布局,为客户提供全方位的产品和服务。

同时,公司持续加强新型技术领域产品的开发,多方位布局VR/AR、工业、医疗、运动相机等新领域光学光电业务。公司将借助高速增长的行业市场规模、良好的客户储备、先进的研发能力等核心优势,将新领域的收入占比明显提高,使之成为公司未来重要的增长贡献领域。

欧菲光积极谋变,提升资产质量,优化业务结构,打开长期发展新局面。公司作为产业链中游厂商,将受益于下游终端需求复苏,呈现边际回暖。眼下,欧菲光积极布局第二增长曲线,多渠道发力,同时发力拓展产业链上下游,盈利能力有望不断改善,长期成长可期。

提前布局智能汽车,踏上光学发展快车道

民生证券发布研究报告称,十年轮回,智能电动车渗透率快速提升,正在开启行业新一轮朱格拉周期。电动化的前半场造就了宁德时代等一批全球龙头公司,智能化的后半场,有望在未来10年造就新一批全球汽车零部件龙头企业,汽车零部件板块成为未来10年产能周期主要的投资方向。

随着汽车智能化的发展,车载摄像头用量呈现出快速上升趋势,市场需求空间正在不断突破天花板。

国金证券研报表示,车载摄像头具有较高的技术壁垒,产品通常需要配合传感器芯片进行参数调整,经过1-2年研发周期后交货给Tier1组装,并由车厂上路验证1-2年通过后方可供货。车载摄像头产品认证周期约为3-5年,客户粘性强,光学头部企业先发优势稳固。

欧菲光自2015年起布局智能汽车领域,目前已取得20余家国内外企业的Tier1资质,在行业发展中更胜一筹。未来,伴随车载摄像头像素提升,模组组装难度升级,欧菲光有望以技术研发优势,抢占车载光学领域的龙头位置。

此外,欧菲光同样布局了毫米波雷达等其他传感器技术,并且提供基于视觉的深度学习算法、多传感器融合SLAM算法、毫米波雷达算法等等。在毫米波雷达领域,欧菲光已经发布了新一代短距毫米波雷达(77GHz),并且基于该毫米波雷达重点推出倒车辅助系统(PAS)、舱内活体检测系统、自动泊车(APA)/代客泊车(AVP)等各类场景的解决方案。

除了在传感器层面的大力投入,欧菲光在控制器和算法领域也都有进步。在智能驾驶域控制器方面,欧菲光将推出算力超过140T的域控制器解决方案,可以支持16路CAN,拥有12路高速以太网接口,同时能够接入13路摄像头。

总体来看,从下一代传感器到各类系统解决方案,欧菲光将成为具备车载摄像头、毫米波雷达、智能驾驶域控制器、系统软件和算法等智能驾驶系统全栈式解决方案供应商,踏上光学行业发展的快车道。

光学行业发展进入拐点,头部企业蓄势而发。根据新方向来看,经过阵痛期后,欧菲光此前的阴霾已经尽数散去,拨开云雾见天日。2022年,相信欧菲光将轻装上阵聚焦新主业,未来利润有望顺利释放,迎来更大的发展空间。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。